伝説の投資家・本多静六が指南「積立投資の王道」 悲観的な想定でも、無理なく「億り人」になれる

新入社員が初任給を手にするこの季節。新入社員や若手の皆さんに検討していただきたいのが、積立投資です。若い頃から積立投資を続ければ、さほど無理なく億り人(金融資産1億円以上)になることができます。さらに言えば、あなたが40代・50代であっても、決して遅すぎることはありません。その理由について、わかりやすく解説していきます。

積立投資で無理なく億り人

いきなり「積立投資で億り人」と言われても、実感が湧きにくいでしょう。そこで、積立投資の効果をシミュレーションしてみます。条件は以下の通りです。

条件について少し補足します。①の「毎月の給料の4分の1を天引き貯金」というのは、伝説の投資家・本多静六が実践したやり方です。②の運用対象を日経平均やS&P500とした理由も含めて、後ほど解説します。

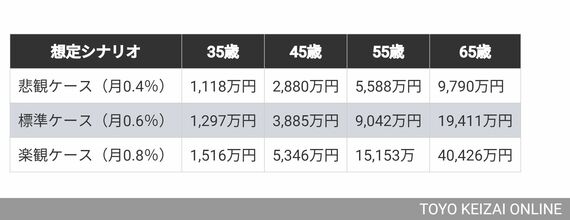

また③の利回りについて、「悲観ケース・月0.4%」は日経平均の1994年から2023年(=失われた30年)の年平均利回り4.47%から、「楽観ケース・月0.8%」はS&P500の同じ期間の年平均利回り10.03%から設定しています。「標準ケース・月0.6%」はその中間です。

なお、シミュレーションでは売却を想定していませんが、売却時の節税メリットなどを考えると、今年から拡充されたNISA口座を利用するのが賢明でしょう。

シミュレーションの結果、年代ごとの4月時点の資産残高は以下の通りです。

(※外部配信先では図表などの画像を全部閲覧できない場合があります。その際は東洋経済オンライン内でお読みください)

多くの個人投資家が目標としている億り人になるのは、悲観ケースで66歳、標準ケースで56歳、楽観ケースで51歳です。

億り人というと、よほど幸運に恵まれた人か、類まれな才能を持つ株の達人と思われるかもしれませんが、そんなことはありません。シミュレーションから明らかなように、普通の会社員でも着実に積立投資を続ければ、無理なく億り人になれるのです。

ログインはこちら